Первичный документ отчетности, в который должны ежеквартально заноситься и обновляться данные об утилизируемых организацией объектах, называется журналом учета образования и движения отходов. Без этого документа ИП, ООО или любую другую форму юридического лица (частную или государственную) ждут ощутимые штрафы от Роспотребнадзора, экологов и других контролирующих организаций.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Причем если у компании несколько подразделений, размещенных в разных местах (с территориально разным размещением мусора), то журнал обязано вести каждое отделение. Бумага очень удобна для взаимодействия с ЭбиРП.

Кадры

Ответственные за учет в отношении мусора (которые должны прописываться в соответствующих приказах) назначаются руководителем. В их ведении и под их ответственностью все моменты, касающиеся организации хранения, утилизации, передачи третьим лицам отходов организации.

Чаще всего это одно МОЛ (материально ответственное лицо). Иногда назначаются его заместители для непредвиденных случаев.

Обучение сотрудника, его инструктаж и введение в курс дела по отношению политики компании с отходами является неотъемлемой частью всего процесса. Причем процесс прохождения обучения тоже должен быть отражен в документации учреждения.

Для чего нужен журнал образования и движения отходов

Основываясь на этой бумаге, можно рассчитать плату за утилизацию отходов организации (об этом упоминается в письме Ростехнадзора от 04 июня 2007 года N 04-09/673).

Контролирующие организации также обращают особое внимание на соблюдение лимитов размещения отходов.

Как фактическое соответствие, так и отображение записей в журнале не должны их превышать. Иначе дальнейшее размещение в тот же временной период будет считаться сверхлимитным. Также цель журнала в следующем:

- Статистическом анализе внутри организации. Зная, сколько отходов фактически хранится или утилизируется, можно разрабатывать нормативы.

- Помощи работнику в составлении ежегодной экологической отчетности.

- Вспомогательной функции при ежегодной инвентаризации.

- Отражении объема оплаты промышленных и других производственных предприятий за негативное влияние на окружающую среду.

- Предоставлении данных для всероссийской Госстатистики.

Какие еще нужны документы для всеобъемлющего отчета

Для составления отчета материально ответственному лицу, помимо этого журнала, потребуется схема местности, на которой предполагается хранение этого вида объектов (сроки отдельно прописаны для каждого вида и класса отходов). Также на этой схеме отмечаются места размещения и данные о конкретной единице. Это могут быть:

- число контейнеров;

- вид и класс отходов;

- ФИО ответственных лиц.

Как только продукты переработки (мусор) фактически поступают в место хранения или предполагается их вывоз и утилизация сторонней организацией, данные об этом факте должны быть внесены в журнал.

На месте передача подтверждается актом или накладной, но последние никак в журнале не прописываются.

В каких случаях ждет штраф от 10 до 250 тыс. рублей

Ст. 8.2 КоАП РФ предусматривает, что начисление штрафа возможно в случаях:

- Когда журнал образования и движения отходов не ведется ни в одной из форм (электронной или бумажной).

- Когда нет паспортов на опасные виды отходов.

- В организации нет утвержденных нормативов образования отходов (они не соблюдаются) либо нет лимитов на их размещение.

- Не предоставлена отчетность формы 2-ТП. Она носит название «Сведения об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления».

Если для частных лиц штрафы за подобные нарушения минимальны – 1-2 тыс. руб., то для должностных лиц сумма многократно возрастает: может составлять до 300 тыс. руб. А если в подобных нарушениях доказана виновность юридического лица, то административная ответственность выражается штрафом от 100 тыс. до 200 тыс. руб.

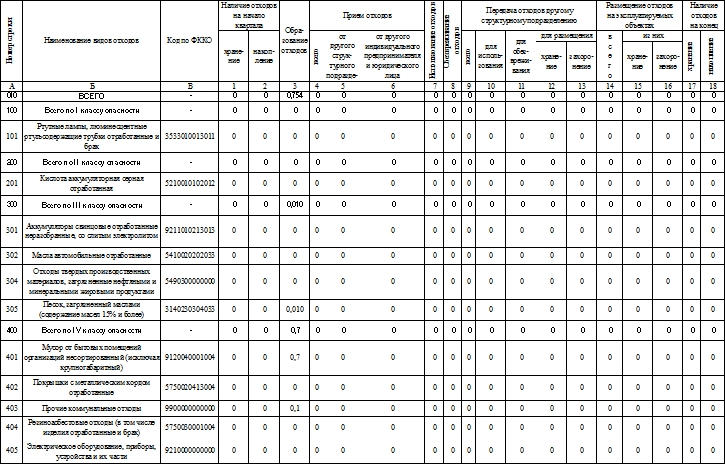

Какие данные должен содержать документ

В верхней части журнала содержится информация об утверждении бумаги Приказом Минприроды от 01 сентября 2011 г. №721. Затем идет название организации или его подразделения (для каждого из подразделений бумага создается индивидуально). Справа указываются сведения, за какой квартал и год создается документ.

Продолжает описание табличная часть журнала. Она состоит из таких столбцов:

- Наименование видов отходов.

- Код по ФККО.

- Наличие сохраненных или предназначенных для переработки отходов на начало квартала.

- Те же данные на конец квартала.

- Информация о приеме объектов.

- Данные о том, осуществлялась ли передача отходов и в каком объеме для каждого класса. Также должно учитываться, кому конкретно передаются отходы и для каких целей: использования, обезвреживания, хранения или захоронения.

В графе «Наименование видов отходов» обязательно должен быть отмечен класс отходов по степени опасности.

Первый класс – самый опасный мусор, содержащий ртуть или тяжелые металлы. Далее с четвертого по пятый идет утиль по убыванию его опасности.

Самый неопасный мусор – пятого класса. К нему относятся неработающие лампы накаливания, бумага, картон, незагрязненные резиновые изделия (если есть хотя бы частичное загрязнение, то они подходят к другому классу), словом, бытовые отходы офиса. Это самый распространенный класс мусора, но обозначать его раздел также необходимо.

После перечисления в конце листа обязательна подпись ответственного исполнителя с расшифровкой и дата заполнения.

Если журнал ведется не в электронном виде

Предусмотрено ведение журнала как в электронном, так и в печатном виде. Если выбран второй вариант, то на каждом его листе обязательно наличие двух подписей: ответственного лица и руководителя. Без второй подписи документ будет недействительным.

Каждый новый лист документа подшивается к предыдущим сверху. Так проверяющий может в любой момент увидеть свежую информацию. Причем обновляться данные должны минимум 1 раз в отчетный квартал. В идеале лист журнала заполняется при каждом фактическом действии с отходами любого класса.

Порядок учета в области обращения с отходами журналы

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 8 декабря 2020 года N 1028

2. Настоящий приказ вступает в силу с 1 января 2021 г. и действует до 1 января 2027 г.

УТВЕРЖДЕН

приказом Минприроды России

от 8 декабря 2020 года N 1028

Порядок учета в области обращения с отходами

1. Порядок учета в области обращения с отходами (далее — Порядок) устанавливает требования к организации и ведению юридическими лицами и индивидуальными предпринимателями, осуществляющими деятельность в области обращения с отходами, учета образовавшихся, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

2. Действие настоящего Порядка не распространяется на ведение учета в области обращения с радиоактивными отходами, с биологическими отходами, с медицинскими отходами, с выбросами вредных веществ в атмосферу, со сбросами вредных веществ в составе сточных вод в водные объекты, с веществами, разрушающими озоновый слой (за исключением случаев, если такие вещества являются частью продукции, утратившей свои потребительские свойства).

3. Учет в области обращения с отходами ведется отдельно по каждому объекту, оказывающему негативное воздействие на окружающую среду, I-IV категории (далее — объекты НВОС), и (или) по юридическому лицу, индивидуальному предпринимателю в целом.

4. Учету в области обращения с отходами подлежат:

все виды отходов I-V классов опасности, которые образуют юридические лица, индивидуальные предприниматели;

все виды отходов I-V классов опасности, которые получают юридические лица, индивидуальные предприниматели от других лиц с целью их накопления, обработки, утилизации, обезвреживания, размещения.

5. Материалы учета являются информацией в области обращения с отходами и используются при:

обосновании нормативов образования отходов и лимитов на их размещение;

подготовке отчета об организации и о результатах осуществления производственного экологического контроля;

заполнении формы федерального статистического наблюдения в области обращения с отходами;

расчете платы за негативное воздействие на окружающую среду (в части размещения отходов).

6. Организация учета образовавшихся, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов обеспечивается индивидуальными предпринимателями и юридическими лицами и включает в себя учет образующихся отходов, в том числе в местах (на площадках) накопления, на объектах капитального строительства и (или) других объектах или их совокупности, на которых осуществляется обработка, утилизация, обезвреживание отходов, на объектах размещения отходов, переданных другим лицам или полученных от других лиц.

7. При организации учета образующихся отходов индивидуальными предпринимателями и юридическими лицами:

выявляются вещества, материалы, которые образовались при производстве продукции, выполнении работ, оказании услуг, в том числе при газоочистке, очистке сточных и оборотных вод, очистке оборудования, территории, ликвидации загрязнений;

выявляются изделия, которые утратили потребительские свойства при их использовании для производства продукции, выполнения работ, оказания услуг;

проводятся паспортизация отходов и отнесение отходов к конкретному классу опасности в порядке подтверждения отнесения отходов I-V классов опасности к конкретному классу опасности, установленном Минприроды России .

Приказ Росприроднадзора от 22.05.2017 N 242 «Об утверждении Федерального классификационного каталога отходов» (зарегистрирован Минюстом России 08.06.2017, регистрационный N 47008), с изменениями, внесенными приказом Росприроднадзора от 20.07.2017 N 359 (зарегистрирован Минюстом России 01.09.2017, регистрационный N 48070), приказом Росприроднадзора от 28.11.2017 N 566 (зарегистрирован Минюстом России 24.01.2018, регистрационный N 49762), приказом Росприроднадзора от 02.11.2018 N 451 (зарегистрирован Минюстом России 26.11.2018, регистрационный N 52788).

По результатам учета отходов формируется состав образующихся видов отходов, подлежащих учету, который включает в себя:

класс опасности вида отхода;

происхождение и условия образования вида отхода;

агрегатное состояние и физическую форму вида отхода;

химический и (или) компонентный состав вида отхода.

Рекомендуемый образец состава образующихся видов отходов, подлежащих учету, приведен в приложении N 1 к настоящему Порядку.

При оформлении состава образующихся видов отходов, подлежащих учету:

в столбцах 2 и 3 приложения N 1 (таблица 1) к настоящему Порядку указываются наименование вида отходов и код в соответствии с ФККО. Для отходов, не включенных в ФККО, указывается класс опасности, определенный в соответствии с порядком отнесения отходов I-IV классов опасности к конкретному классу опасности, устанавливаемым Министерством природных ресурсов и экологии Российской Федерации, а также реквизиты письма хозяйствующего субъекта, направленного в территориальный орган Росприроднадзора для подтверждения отнесения вида отходов к конкретному классу опасности для окружающей среды;

в столбце 5 приложения N 1 (таблица 1) к настоящему Порядку указывается происхождение или условия образования отходов производства, которые определяются по принадлежности к определенному производству, технологическому процессу: происхождение отходов потребления определяется по принадлежности к продукции, в результате утраты потребительских свойств которой они произошли.

в столбце 7 приложения N 1 (таблица 1) к настоящему Порядку указывается химический и (или) компонентный состав отходов, который устанавливается на основании сведений, содержащихся в технологических регламентах, технических условиях, стандартах, проектной документации. В случае отсутствия сведений о химическом и (или) компетентном составе отходов в указанной документации, химический и (или) компонентный состав вида отходов устанавливается по результатам количественных химических анализов, выполняемых с соблюдением установленных законодательством Российской Федерации об обеспечении единства измерений требований к измерениям и средствам измерений. Допускается использование одновременно обоих способов для определения состава отходов.

8. Учет в области обращения с отходами ведется на основании измерений фактического количества образованных, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

В случае отсутствия средств для проведения измерения фактического количества образованных, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов, учет ведется с использованием расчетного метода, в котором используются сведения из технической и технологической документации, данные учета рабочего времени, результаты бухгалтерского учета, показатели нормативов образования отходов, вместимость мест (площадок) накопления отходов, мощности объектов обработки, утилизации, обезвреживания отходов и их загрузка, иные данные, характеризующие деятельность, связанную с образованием и обращением с отходами, на основании которых может быть рассчитано количество образованных, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

Документами, подтверждающими количество переданных другим лицам или полученных от других лиц отходов, являются договоры, акты приема-передачи и акты выполненных работ, а также другие документы, подтверждающие проведение сделки об отчуждении отходов.

9. Учет образовавшихся, обработанных, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов осуществляется по мере образования, обработки, утилизации, обезвреживания отходов, передачи отходов другим лицам или получения отходов от других лиц, а также размещения отходов.

Учет ведется в электронном виде или на бумажном носителе. Ведение учета в электронном виде осуществляется при условии, что все содержащиеся в нем учетные записи в целях обеспечения их сохранности продублированы на электронных носителях информации, и имеется возможность для выведения этих записей на бумажный носитель.

10. Все значения количества отходов учитываются по массе отходов в тоннах и округляются:

с точностью до одного знака после запятой — для отходов IV и V классов опасности;

с точностью до трех знаков после запятой — для отходов I, II и III классов опасности.

11. Данные учета обобщаются по итогам очередного календарного года (по состоянию на 1 января года, следующего за учетным) в срок не позднее 25 января года, следующего за отчетным периодом. Обобщение данных учета осуществляется отдельно по каждому объекту НВОС, и (или) по юридическому лицу, индивидуальному предпринимателю в целом в табличной форме.

Рекомендуемые образцы обобщенных данных учета в области обращения с отходами и данных учета переданных другим лицам или полученных от других лиц отходов приведены в приложениях N 2 и N 3 к настоящему Порядку.

12. Обобщенные данные учета в области обращения с отходами по итогам календарного года включают в себя:

а) титульный лист, оформляемый в свободной форме;